Cuộc chiến giá dầu: OPEC đang chơi trên cơ Nga, Mỹ

25 Feb, 2024

shared from Giang Le.

-----

Những ai đã học qua microeconomics hẳn còn nhớ đồ thị cost curves hình chữ U (và đường marginal cost luôn cắt qua average cost tại điểm minimum). Average cost thường được chia thành average fixed cost và average variable cost. Một điểm rất quan trọng khi học đồ thị này là một công ty chỉ ngừng sản xuất khi giá sản phẩm của họ rơi xuống dưới average variable cost chứ không phải average total cost.

Bài báo dưới đây sử dụng đúng kiến thức này khi bàn về thị trường dầu mỏ hiện tại, đặc biệt về khả năng các mỏ shale oil của Mỹ sẽ phải đóng cửa. Cụ thể giá dầu hiện tại đã rơi xuống dưới mức average total cost, khoảng 65-70 USD/thùng của các công ty shale oil. Tuy nhiên average variable cost (mà bài báo sử dụng thuật ngữ operating costs), khoảng 10-20 USD/thùng, vẫn thấp hơn nhiều so với giá dầu hiện tại. Bởi vậy các mỏ shale oil sẽ không đóng cửa dù có thể đã bị lỗ trên sổ sách.

Tuy nhiên các mỏ shale oil có đặc thù là sản lượng sụt giảm rất nhanh (trong vòng 1-2 năm) nên các hãng dầu khi khai thác công nghệ này phải đầu tư liên tục để duy trì chứ chưa nói đến tăng sản lượng. Bởi vậy nếu giá dầu tiếp tục thấp hơn average total cost ($65-70) thì total output từ shale oil không giảm ngay, nhưng sẽ biến mất trong vòng 1-2 năm vì các công ty không đầu tư mỏ mới nữa.

Như vậy nếu tính toán của Saudi Arabia không cắt output theo đề nghị của OPEC nhằm

mục đích sử dụng giá dầu thấp giết chết ngành công nghiệp shale oil của Mỹ thì strategy này cần 1-2 năm mới thành công. Liệu nước Nga của Putin có trụ được 1-2 năm nữa chờ giá dầu lên khi shale oil của Mỹ suy giảm?

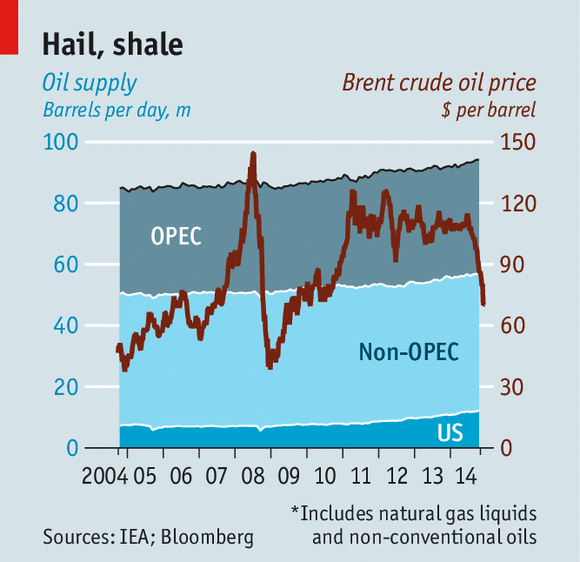

|

| Photo credit: The Economist. |

Thực ra các công ty shale oil của Mỹ còn một điểm yếu nữa có thể giết chết họ sớm hơn. Đó là họ leverage balance sheet quá cao nên có rủi ro khi phải rollover các khoản nợ khi tình hình làm ăn đang bê bết (bị lỗ vì giá dầu thấp hơn average total cost). Nếu không thu xếp được các khoản nợ thì họ có thể phải đóng cửa sớm vì không duy trì được $10-20 operating cost. Tất nhiên Mỹ là một nền kinh tế thị trường nhưng không thể loại trừ một cái conspiracy theory là chính phủ Mỹ (hoặc Fed) sẽ ngầm can thiệp/trợ giúp các công ty này để họ tồn tại lâu hơn, đồng nghĩa với Putin sẽ phải suffer lâu hơn.

Theo một bài khác cũng trong số này, production cost của Saudi Arabia chỉ là 5-6 USD/thùng, thấp nhất thế giới. Cho nên thành viên OPEC này sẽ chịu được giá dầu thấp rất lâu. Vấn đề là không ai biết Putin có thể làm điều gì, bond yield đang giảm mạnh cho thấy giới đầu tư phương Tây dự cảm rủi ro gia tăng. Một cuộc khủng hoảng tài chính xảy ra ở Nga hay một hành động phiêu lưu của Putin nhằm lật lại tình hình sẽ có ảnh hưởng không nhỏ lên thị trường thế giới. Hãy cảnh giác!

-----

Even the gods of shale disagree about the industry’s resilience. The boss of Continental Resources, Harold Hamm (whose fortune has dropped by $11 billion since July), has said he can cope as long as the oil price is above $50. Stephen Chazen, who runs Occidental Petroleum, has said the industry is “not healthy” below $70. The uncertainty reflects the diversity of activity. Wells produce different mixes of oil and gas (which sells for less). Transport costs vary: it is cheap to pipe oil from the Eagle Ford play, in Texas, but expensive to shift it by train out of the Bakken formation, in North Dakota. Firms use different engineering techniques to pare costs.

Nghe cứ như treo gương bát quái để trấn áp tà khí.

Năm 1998 Indonesia đã tăng lãi suất lên đến 70% để bảo vệ đồng rupiah của mình nhưng không thành công. Bởi vậy Paul Krugman nghi ngờ khả năng thành công của việc ngân hàng trung ương Nga đẩy lãi suất lên 17% có thể chống đỡ được speculation attack.

Krugman là người đã từng khuyến nghị và ủng hộ Malaysia áp dụng capital control nhưng lần này không thấy ông khuyến cáo chính sách tương tự cho Nga. Không biets có phải vì ông khá ác cảm với Putin không.

-----

Consider the chart, which shows the policy interest rate in Indonesia: during the 1998 crisis this rate was hiked to 70 percent, yet this wasn’t sufficient to stop a plunge in the rupiah to a fifth of its former value. And Indonesia wasn’t invading any of its neighbors, although it did have a failing authoritarian regime.

So Russia isn’t that unusual a story, except for the nukes.

Tuy nhiên, trong vụ này Ngân hàng trung ương Nga là kẻ tiềm năng hưởng lợi nhiều nhất. Trong khi giá yết khoảng trên 60 mà giá chợ đen 80, Ngân hàng trung ương Nga chỉ cần bán đô ra cửa sau là kiếm được 30 cents trên mỗi đô bán ra.

Định hướng XHCN, có gì mà không thể.

Thực chất cú đấm bồi này là mở đầu cho một “cuộc chiến dầu giá rẻ” mà Nga-Putin triển khai để bóp chết ngành khai thác dầu đá phiến của Mỹ.

Như đã biết, Mỹ không có các mỏ dầu như Nga và Ả rập Saudi nên Mỹ chỉ sản xuất dầu bằng công nghệ đá phiến. Chính vì vậy giá thành sản xuất cao gấp 1,5 lần với sản xuất truyền thống. Tuy vậy mười năm nay, Mỹ nhờ công nghệ này và sử dụng quân bài OPEC đã trở thành một nhà xuất khẩu dầu lớn trên thế giới.

Nhưng, thật không may, công nghệ dầu đá phiến của Mỹ tồn tại rất mỏng manh trên đống nợ nần, sống nhờ giá dầu cao…

Vào năm 2016, theo lệnh Mỹ để bóp chết Nga, Ả rập Saudi đã tuyên chiến với Nga bằng dầu giá rẻ nhằm buộc nền kinh tế Nga – được coi như là một trạm xăng, sụp đổ. Giá dầu lúc đó đã giảm xuống 30,8 USD/thùng. Tuy nhiên Nga đã trụ vững buộc Mỹ phải là kẻ “chớp mắt đầu tiên” khi hàng loạt công ty dầu đá phiến của Mỹ không chịu nổi, đã phá sản.

Theo Haynes và Boon, cuộc cách mạng đá phiến một lần nữa bị hoãn lại. Kết quả tài khóa 2018 cho biết, rằng năm ngoái, những Công ty khai thác đã tạo ra khoản lỗ ròng 140 tỷ USD, và số lượng các công ty phá sản đã vượt quá 50, số còn lại đang chuẩn bị thủ tục...

Việc Nga gia nhập OPEC+ sau đó, khiến giá dầu lên và cũng khiến cho ngành khai thác dầu đá phiến của Mỹ tăng trưởng mạnh. Năm 2019, Mỹ đã trở thành nhà xuất khẩu dầu lớn nhất, kết hợp với cấm vận, trừng phạt Iran và Venezuela…Mỹ đã chiếm rất nhiều thị phần.

Không chỉ thế, ngành dầu khí đá phiến của Mỹ mang lại 1,3 ngàn tỷ USD mỗi năm, đóng góp 7,6 %GDP nước Mỹ đã khiến cho Mỹ trở nên hung hăng, hiếu chiến. Mỹ dùng đòn bẫy năng lượng để cấm vận, trừng phạt Nga như phá hoại Nord Stream-2, trừng phạt công ty dầu khí Nga tại Venezuela…

Đáng tiếc, “gót chân Asin” của ngành khai thác đá phiến Mỹ là quá rõ: Nó chỉ sống khi giá dầu trên 50 USD/thùng, dưới đó nó sẽ chết. Năm 2016 đã chết ngắc ngoải một lần đã đủ cho Putin chuẩn bị kỹ cho đòn trả đũa mà khi đã ra đòn là khiến đối thủ phải “sấp mặt” lần này để dạy cho Mỹ một bài học, là được ăn thì đừng nên láo!